|

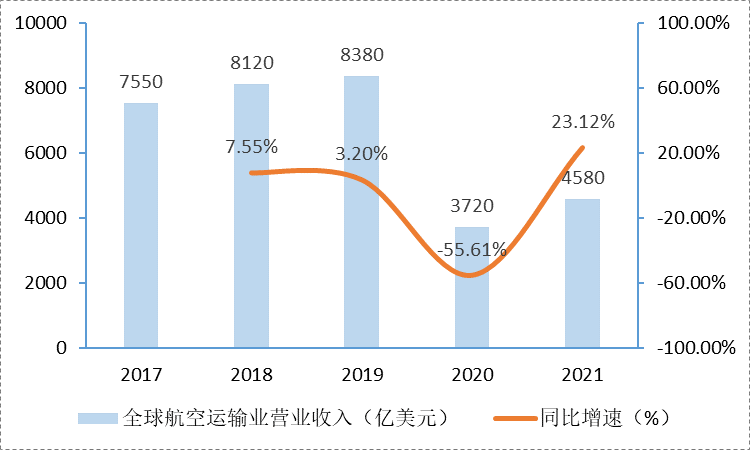

(1)国际市场供需情况 近年来,全球航空运输业营业收入规模呈波动态势,营业收入规模由2017年的7,550亿美元增长至2019年的8,380亿美元。2020年初,新冠疫情对全球航空业造成巨大冲击,航空业需求大幅萎缩,全球航空公司纷纷大幅削减运力,甚至出现流动性危机,整个航空业都面临着经营危机,是历史上迄今为止航空运输量下降幅度最大的一年。数据显示,2020年全球航空运输业实现营业收入3,720亿美元,同比2019年下降55.61%。随着新冠疫情的逐渐好转,全球航空运输业营业收入出现回升。 图表1 2017-2021年全球航空运输业营业收入(亿美元,%)

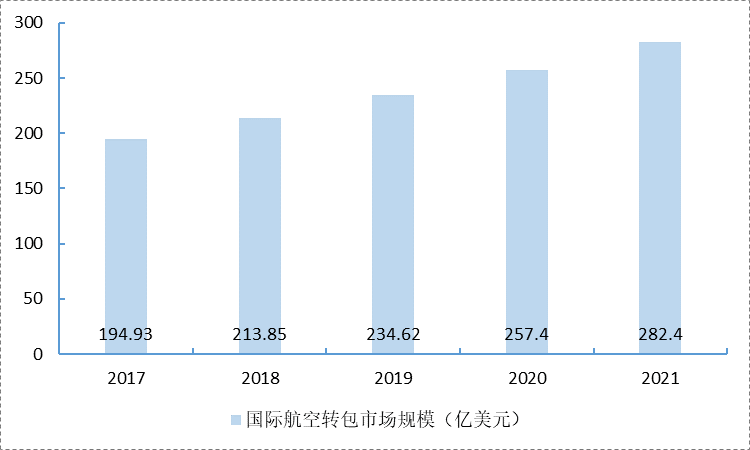

2016-2020年,国际航空转包市场规模逐年上升。2020年,国际航空转包市场规模达到257.40亿美元。这和国际航空龙头与其供应商的合作强度密切相关;飞机制造龙头公司波音和空客均在逐步提高其合作供应商所承担的制造业务比例,以波音为例,20世纪90年代,波音777项目外包份额约为30%,但到了21世纪,787等项目外包比例已高达70%左右。

图表2 2017-2021年全球国际航空转包市场规模(亿美元)

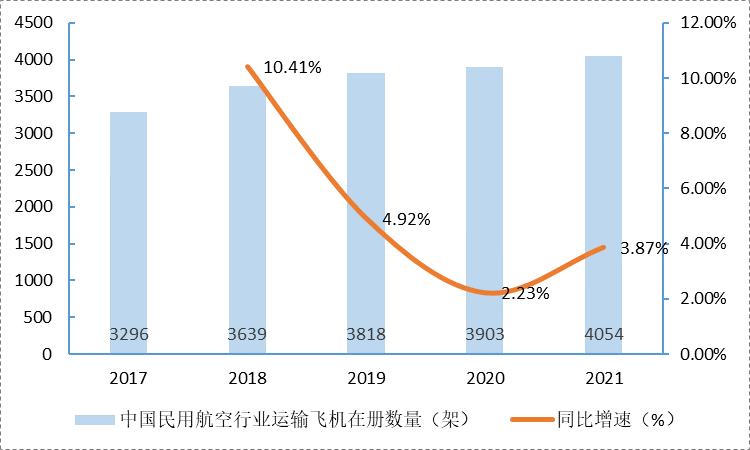

从行业竞争格局来看。在国际航空转包市场中,美国势必锐航空系统(Spirit Aero Systems)公司排名第一,势必锐是世界上最大的一级航空结构制造商,是波音、空客飞机各部段的主要供应商。主要产品是全球销量最高的波音737机型的完整机身段、其他机型的机头和吊舱,空客A350的机身段和吊舱以及A320、A380机翼前缘等。 (2)国内市场供需情况及预测 飞机作为民用航空运输实现运营的唯一载体,能够反映我国民用航空运输的空运能力。近十年来,我国民航飞机保有量总体保持快速增长态势。截至2021年底,民航全行业运输飞机期末在册架数4,054架,比上年底增加151架。 图表3 2017-2021年中国民用航空行业运输飞机在册数量及增速(架,%)

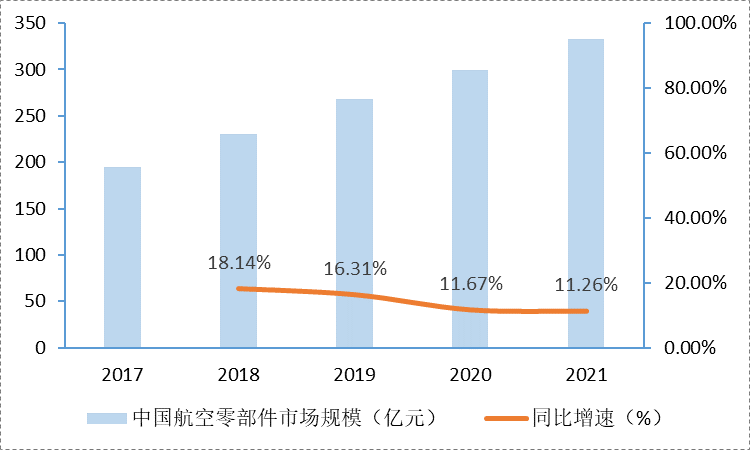

近年来,我国航空零部件制造产业进一步发展,国家出台了一系列政策促进协作配套制造模式的实行,助力产业繁荣。在国家政策的引导支持与国内经济主体的共同努力下,我国已发展出品种不断扩大、技术持续进步的航空零部件产品体系。数据显示,2021年我国航空零部件制造行业市场规模达333.1亿元,同比增速达11.26%。 图表4 2017-2021年中国航空零部件市场规模及增速(亿元,%)

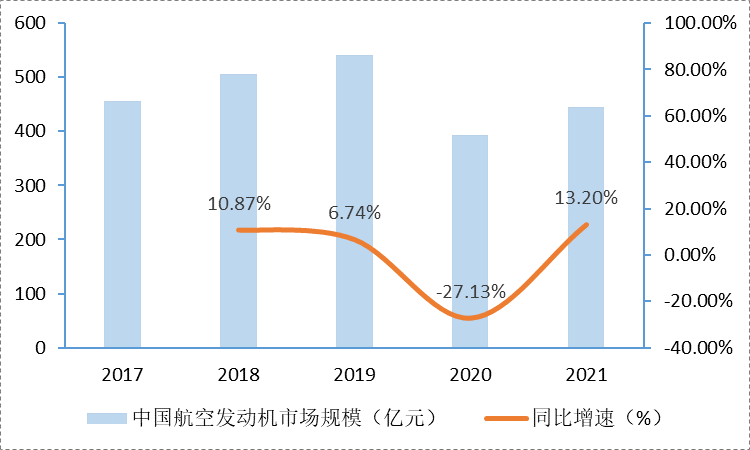

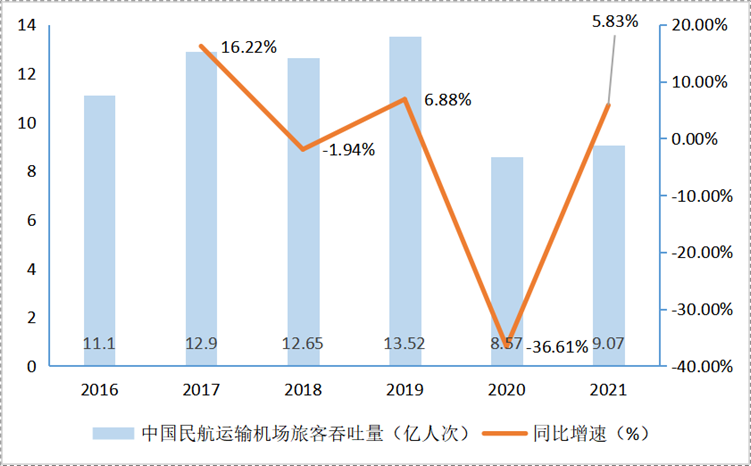

航空发动机作为飞机最主要的部分,国家对航空发动机自主研发的力度加大以及“两机”重大专项、“飞发分离”等政策的落实,产业发展日渐加速。近年来,我国航空发动机市场规模不断增长,2021年,我国航空发动机市场规模445.62亿元,较2020年增长51.95亿元,同比增速为13.2%。 图表5 2017-2021年中国航空发动机市场规模及增速(亿元,%)  从产业链下游来看,民用航空旅客运输是航空航天领域重要的下游需求市场,旅客吞吐量决定了航空制造服务的需求。2016-2019年间,我国民用航空旅客运输量呈现出不断上涨的态势,已经由2016年的4.9亿人次,增长至2019年的6.6亿人次,年均增幅达8.7%。2020年以来,受新冠肺炎疫情冲击的影响,我国民航行业受疫情冲击严重,民航运输总周转量首次下降,航空配餐企业也面临了前所未有的经营困境。根据交通部数据显示,2020年中国民航运输总周转量出现了五年以来的首次下降,民航旅客运输量4.2万人次,2021年,随着疫情逐渐控制,旅客吞吐量达9.07亿人次,同比增幅为5.83%。 图表6 2016-2021年中国民航运输机场旅客吞吐量及增速(亿人次,%)  综合来看,一方面,随着我国新冠肺炎疫情调控政策的转向,国内人员流动将会更加频繁,这将进一步刺激民用航空的用机需求,进而促进临空制造业和航空服务业的发展。另一方面,近年来国际国内的航空转包业务正在蓬勃发展,飞机制造维修、大飞机“客改货”、电子信息、智能装备制造等临空型高新技术产业将会得益于下游需求端的发展,迎来进一步的发展。

|