|

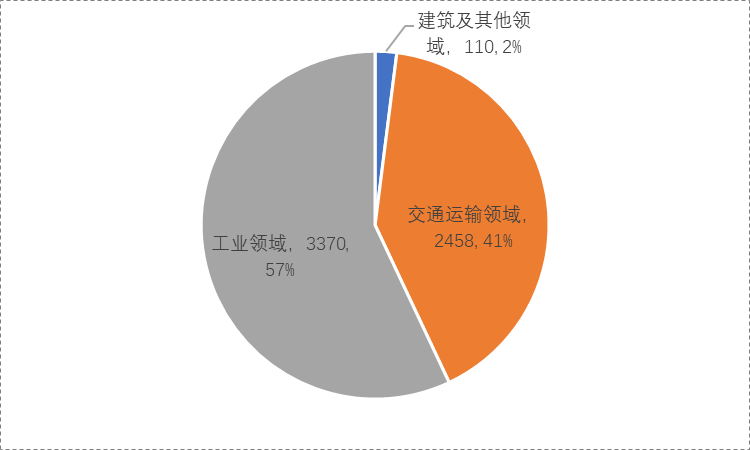

(1)氢能行业市场规模逐年递增 近10年来我国氢气产量保持连续增长,已成为世界第一产氢大国。2020年9月,“双碳”目标的提出带动氢产量快速提升,2021年我国氢能产量达3,300万吨,同比增长32%。与此同时,以燃料电池为代表的下游需求强势增长,带动氢能市场规模快速扩张。根据中国氢能联盟数据,2021年中国氢能行业市场规模为3,600亿元,预计至2025和2035年,氢能行业产值将分别达1万亿和5万亿规模。 图表1 氢气产量及增速 (2)氢能渗透率有望提升,潜在需求量巨大 根据中国氢能产业联盟与石油和化学规划院的统计,氢气年产量约3,300万吨时,按照能源管理,换算热值占终端能源总量份额仅2.7%。随着氢能产业链不断发展完善,未来氢能渗透率有望随能源成本下降而快速提升。从能源端来看,我国从制氢至用氢的氢能产业链完备,其中上游氢气制取工艺中电解水制氢为重要发展方向;运输方面,运氢技术不断朝着规模化和高密度前行;加氢站是氢能大规模应用的关键性基础设施,虽中国加氢站技术已趋于成熟,当前运营成本仍然较高。根据《中国氢能产业发展报告》,由于产业链规模相对较小,当前用氢成本约35元至80元/kg,相对较高,未来随成本的下滑,氢能渗透率有望快速提升。 2021年氢气产量约3,342万吨,较2020年增长33.68%,随着政策支持和发展规划,氢气产量将逐年增加。需求方面,根据《中国氢能源及燃料电池产业白皮书2019/2020》公布数据,至2050年,氢能在交通运输、储能、工业、建筑等领域广泛使用,氢气年需求量将提升至6,000万吨,在我国终端能源体系中占比达10%,产业产值达到12万亿;至2060年为实现碳中和目标,氢气年需求量将增加至1.3亿吨左右,在我国终端能源体系中占比达到20%。需求端预测,至2050年氢能年需求量达6,000万吨,可减排7亿吨二氧化碳。其中交通运输、工业领域、建筑及其他领域用氢占比分别达41%、57%、2%。  图表3 2050年下游各领域用氢量预测

(3)绿氢生产占比稳步提升,交通、建筑、电力等领域氢能应用前景广阔 氢能的应用场景丰富,当前正处于快速发展的早期,未来发展潜力较大。制氢端,根据《中国氢能产业发展报告2022》,2021年,全球已有约70个在建的绿氢项目,已在规划中的GW级绿氢项目产能达到144.1GW。从用氢端来看,根据OFweek数据,2021年全球主要国家共销售氢燃料电池汽车1.6万台,同比增长68%。 未来,各地将结合自身资源禀赋,兼顾技术发展与经济性,因地制宜选择制氢路线。工业副产气制氢可作为就近供气的补充来源,化石燃料重整配合CCUS技术(碳捕获、利用与封存技术)作为过渡,可再生能源电解水制氢由于其纯度高、绿色环保等优势将成为大规模集中供气的主要手段。根据中国氢能联盟数据,可再生能源电解水制氢占比将由2020年3%提升至2050年的70%。应用方面,除工业应用外,以氢燃料电池汽车为主的交通领域将实现较大规模应用,预计2060年我国交通运输领域用氢将占氢能整体应用的31%。此外,在电力领域,氢储能技术可以更好实现风能、水能、太阳能等可再生能源的跨区域、跨季节调配;氢燃料电池在建筑热电联供领域的应用,能避免长距离运输约6%-8%的能量损失,具有节能环保、安静高效的优势。 聚焦项目所在地白城市,截止到2021年底,白城市风电实现并网610.6万千瓦,年发电量92.95亿千瓦时以上,全社会用电量843.18亿千瓦时。目前白城市已建成风电容量392万千瓦,在建及规划新建风电项目装机容量2,564万千瓦,总建设规模可达2,956万千瓦;2022年白城市“陆上风光三峡”开建300万千瓦,全市新能源装机突破1,000万千瓦。白城市风电容量持续增长,风电制氢项目绿色可行。

|