|

(1)通信产业链分析 通信产业的上游行业主要为电子元器件制造业(如集成芯片、电阻、电容、晶振、LCD屏、印刷电路板)、塑胶与五金结构件制造业(如塑胶、铝合金、五金插接件、机柜及其它结构件)和通信设备部件制造业(如收发器、交换机、天线、分路器、合路器等)。目前这一领域领先的企业有欣天科技、实达集团、灿勤科技和创远仪器等。 作为产品原材料供应商,电子元器件、塑胶与五金结构件制造业、通信设备制造业(部件)对通信产业的影响主要体现在采购成本上。而通信产业仅作为IT产业的一小部分对上游原材料影响相对有限。 通信产业的中游为产业链的主要环节,分为通信设备制造业、电信运营服务以及通信行业三个细分市场;其中,通信设备业主要由三个专业领域构成:核心网设备、网络覆盖设备和终端用户设备,该领域目前的代表企业有华为技术有限公司、中兴通讯、小米集团等;电信运营服务方面,我国目前的电信运营服务市场呈三大电信运营商寡头垄断竞争;光通信是采用光纤作为主要的传输媒质来实现用户信息传送的通信技术的总称,具体包括用于运营商电信网络和企业级数通建设所需的光纤光缆、光器件/光模块、光主设备等光通信产品,以及光网络的规划、建设和优化等网络服务,其中代表企业有烽火通信、长飞光纤、亨通光电、富通信息、中天科技和通鼎互联等。 通信产业的下游行业主要为政府与公共安全、公用事业以及工商业等行业,这些下游市场的需求变化和产业政策直接影响产业的经营效益和持续发展。同时,通信产业也能更大程度地促进下游行业的快速发展,提高下游行业的生产效率,具体产业链布局如下图:

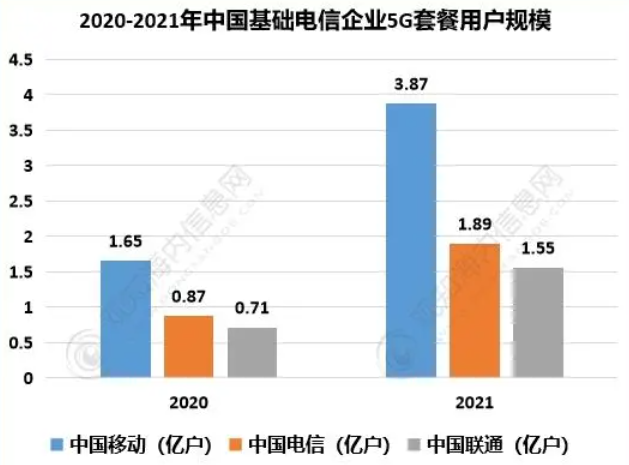

(2)信息通信行业用户情况 5G网络覆盖的完善和手机终端的普及发展,推动5G业务步入快速发展阶段,同时促进信息通信行业发展。截至2021年末,三家基础电信企业5G套餐用户合计7.31亿户,比上年末净增4.1亿户。其中,中国移动5G套餐用户规模达到3.87亿户,中国电信5G套餐用户规模达到1.89亿户,中国联通5G套餐用户规模达到1.55亿户。着眼未来,5G发展的“加速度”仍将持续。

5G网络覆盖至全国所有市县和部分发达乡镇,随着持续优化应用内容及体验,加大5G应用规模拓展,视频彩铃、超高清、云VR/AR、云游戏、云手机等应用快速发展、初具规模,户均流量不断提升。2021年,中国移动互联网用户月户均接入流量为13.36GB/月、户,较上年增加3.01 GB/月、户,同比增长29.08%,再创历史新高。 (3)信息通信行业发展趋势 ——进一步加强网络安全管理工作 随着新技术新业务发展,互联网与经济社会各领域深度融合,网络安全威胁和风险日益突出,并日益向政治、经济、文化、社会、生态、国防等领域传导渗透。特别是国家关键信息基础设施面临较大风险隐患,网络安全防控能力薄弱,难以有效应对国家级、有组织的高强度网络攻击,网络安全形势日趋严峻。“十三五”期间,信息通信业要站在更高层次、更广领域落实网络安全观,进一步加强网络安全管理工作,完善行业网络和信息安全监管体系,创新理念方法,健全机制手段,提升全行业的安全风险防控和保障能力。 ——加快网络互通融合 以电话网络为代表的电信网络和以Internet为代表的数据网络以及广播电视网络的互通与融合进程将加快步伐。IP数据网与光网络的融合、无线通信与互联网的融合等也是未来通信技术的发展趋势和方向。 ——为用户提供高速、全方位信息服务 通信网络的宽带化是电信网络发展的基本特征、现实要求和必然趋势。为用户提供高速、全方位的信息服务是网络发展的重要目标。近年来,几乎在网络的所有层面(如接入层、边缘层、核心交换层)都在开发高速技术,高速选路与交换、高速光传输、宽带接入技术都取得了重大进展。超高速路由交换、高速互连网关、超高速光传输、高速无线数据通信等新技术已成为新一代信息网络的关键技术。 ——综合通信业务达到一网多用的目的 现代通信的一个显著特点就是通信业务的综合化。随着社会的发展,人们对通信业务种类的需求不断增加,早期的电报、电话业务已远远不能满足这种需求。就目前而言,传真、电子邮件、交互式可视图文,以及数据通信的其他各种增值业务等都在迅速发展。若每出现一种业务就建立一个专用的通信网,必然是投资大、效益低,并且各个独立网的资源不能共享。另外,多个网络并存也不便于统一管理。如果把各种通信业务,包括电话业务和非电话业务等以数字方式统一并综合到一个网络中进行传输、交换和处理,就可以克服上述弊端,达到一网多用的目的。

|