|

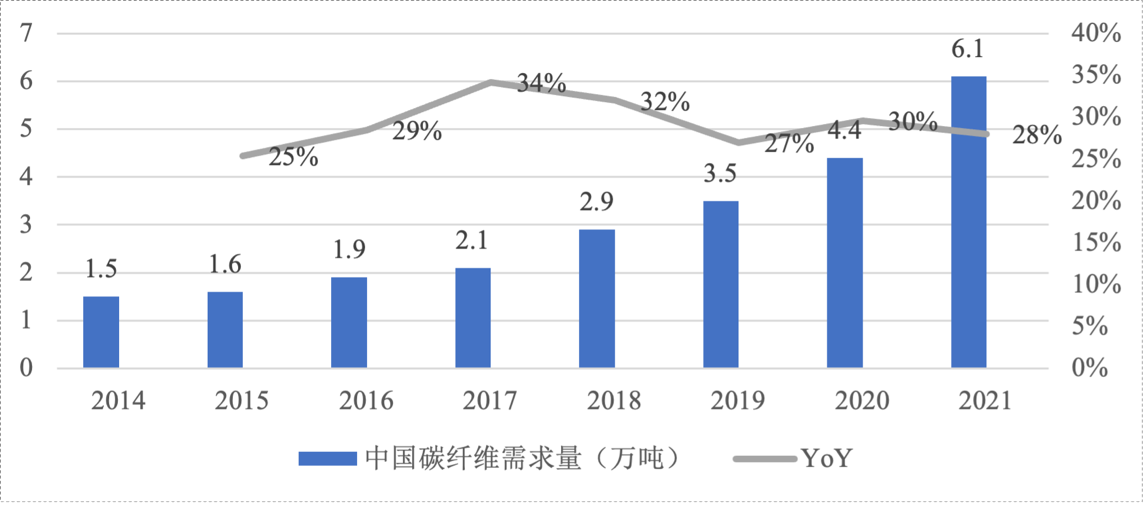

(1)我国碳纤维市场分析 随着风电、光伏、氢能等强势驱动,我国碳纤维需求有望维持高增长。据统计数据显示,2021年我国碳纤维总需求为6.24万吨,同比增长27.7%;2014-2021年,我国碳纤维需求年均复合增速为22.8%。据测算,2025年我国碳纤维消费量有望超过15万吨,对应2021-2025年年均复合增速为24.8%。随着我国“双碳”政策的持续推进,在风电、光伏、氢能等新能源驱动下,未来风电叶片、碳/碳复材、压力容器等领域对碳纤维需求有望维持高速增长。从2014年至2021年,我国碳纤维的需求量一直呈现上升趋势,2021年需求量已经达到6.1万吨。碳纤维已广泛应用于航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域。在此背景下,未来我国碳纤维的需求量将进一步增长。 图表1 我国碳纤维需求量及增速(万吨)

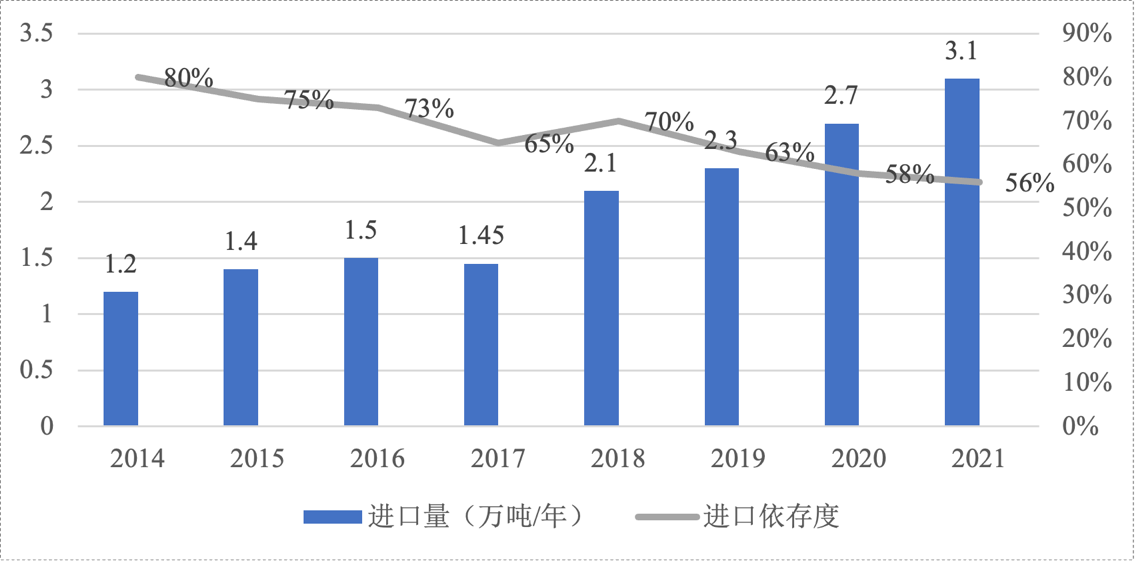

我国龙头企业逐步突破技术封锁,碳纤维进口替代空间广阔。国际碳纤维技术和市场常年被日本和美国企业垄断。我国碳纤维研究虽然起步较早,但由于工艺基础薄弱、装备技术落后等原因,碳纤维质量低、性能稳定性差,聚丙烯腈基碳纤维国产化技术长期处在较低水平。进入21世纪后,我国碳纤维产业取得了较快发展,涌现出一批优秀企业,实现了技术突破。尽管2021年我国碳纤维运行产能首次超越美国,但受产品性能、质量及成本等因素影响,我国碳纤维进口量为3.1万吨,进口依存度高达56%。相信随着我国高端碳纤维技术不断突破,以及行业向生产规模化和稳定化发展,我国碳纤维进口依存度趋于下降,国产替代空间广阔。 图表2 我国碳纤维进口量及依存度(万吨/年)

(2)我国无人机市场规模及预测 无人机是指依靠空气动力为自主或遥控飞行提供升力,并能在人工难于接触、涉足的特殊环境中远程控制进行监测、测绘、巡检、救援等工作的一种高效、便捷的航空器。它的主要特点是能精准化地采集、存储及传输数据,具有较强的航线适应性和抗恶劣环境的能力。预计到“十四五”末期,我国民用工业级无人机市场规模有望突破1,500亿元,占整个民用无人机市场比例超过70%。无人机按用途可分为工业级和消费级两大方向。近年来,无人机在测绘与地理信息、农林植保、巡检、安防监控、快递物流等工业领域应用不断深入。 无人机按照应用领域的不同可以将无人机分类为军用无人机与民用无人机。其中,民用无人机可以进一步分为工业级无人机以及消费级无人机。数据显示,在中国无人机市场中,民用无人机占主导,市场占比达60%,军用无人机占比达40%。 图表3 中国无人机市场占比统计情况

我国民用无人机分为工业级和消费级两大方向,随着我国技术水平的不断提高,民用无人机市场规模增长显著,2021年市场规模达869亿元,同比增长45%。预计2023年将达1,650亿元,2024年达到2,076亿元。 图表4 我国民用无人机市场规模及趋势

消费级无人机,主要用于航拍、跟拍等娱乐场景,具有产品标准化、应用同质化特征。近年来,中国消费无人机市场规模呈现增长趋势,2021年市场规模达391亿元,同比增长20%,2022年我国消费无人机市场规模达469亿元,预计2023年将达516亿元。 图表5 2017-2023年中国消费级无人机市场规模预测趋势图

2018年以前,我国工业级无人机市场规模较小,2018年开始迅速增长,2021年市场规模达到478亿元,同比增长75%。随着工业级无人机在各领域得到广泛应用,未来市场发展潜力巨大,2022年市场规模达到727亿元,2023年将达1,134亿元。 图表6 2017-2023年中国工业级无人机市场规模预测趋势图

随着我国工业级无人机企业的发展与进步,行业整体供给规模呈现上涨态势,表明我国工业级无人机行业的产能供给不断提升,为下游需求提供可靠的供给保障。 图表7 2017-2021年我国工业无人机产量统计

中国工业级和消费级无人机产业的需求量一直整体处于平稳上升的态势,表明我国无人机行业下游行业正处于良好的发展状态之中。而无人机保有量的提升,导致其制造和维修替换的需求也不断上升,更带动了无人机零部件行业的迅速发展。与传统的金属材料相比,碳纤维复合材料具有比强度和比模量高、热膨胀系数小、抗疲劳能力和减震能力强、可设计性好、吸波隐蔽性好等特性,应用于无人机上可大大改善和提高无人机的综合性能。本项目具有良好的发展前景和经济效益。

|