|

(1)家禽养殖业规模稳步增长 根据国家统计局数据,2022年猪牛羊禽肉产量9,227万吨,比上年增长3.8%;其中,猪肉产量5,541万吨,增长4.6%;牛肉产量718万吨,增长3.0%;羊肉产量525万吨,增长2.0%;禽肉产量2443万吨,增长2.6%。禽蛋产量3,456万吨,增长1.4%。 图表1 2018-2021年中国禽肉及禽蛋产量变化趋势(单位:万吨)

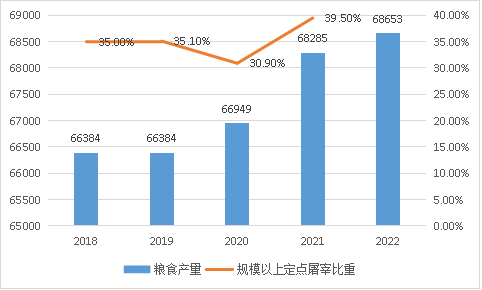

(2)我国生猪屠宰行业概况 我国是全世界猪肉消费量最大的国家,而生猪屠宰行业一头连着生猪养殖,一头连着肉品消费,是保障肉品质量安全的关键环节,也是影响猪肉市场行情的重要节点之一。生猪屠宰企业主要以赚取生猪和猪肉之间的价差为盈利来源,盈利能力与猪周期反向波动。因为只有屠宰数量达到一定规模才能够发挥规模效应的优势从而摊平屠宰成本。所以,猪价上行时,育肥猪供给变少,屠宰收猪难度增加,屠宰量下降,传导到消费端,导致猪肉价格上涨。受2019年非洲猪瘟疫情的影响,屠宰业收猪难度增加导致小型屠宰场大量退出市场,规模以上的定点屠宰场市场份额增长。 图表2中国粮食产量及规模以上定点屠宰比重

(3)屠宰行业发展前景广阔 2022年1-4月规模以上生猪定点屠宰企业屠宰量9,745万头,同比增长45.7%。主要原因是2022年叠加非洲猪瘟与新冠肺炎疫情双重因素使得国内市场生猪价格大幅上涨,养殖户补栏热情高涨。2022年各大养猪企业都扩大养殖规模,中小企业复养加快,生猪存栏膨胀式增长,必然导致出栏增加。 (4)肉制品产业链完善利好大型屠宰企业 肉制品企业的完善布局有利于生猪屠宰产品利用率提高。屠宰过程当中常见的碎肉、碎皮一旦聚集到一定体量,对于食品加工工业而言具有相当的价值。 图表3 生猪屠宰产品分割用途及比例

(5)肉类加工生产规模稳定发展 我国肉类工业是新中国成立后发展起来的新兴产业,在国计民生中占有重要地位。经过60多年的建设与发展,我国肉类供给已经告别短缺时代,形成了以消费为主导型的买方市场格局,并且还有一部分肉类出口到日本、东南亚等国家和地区。 中国肉类工业主要包含畜禽的屠宰、肉的冷却、冷冻以及冷藏、肉的分割以及肉的包装营销等内容。随着我国肉类生产发展速度的不断提升,肉类生产加工储藏保鲜运输方面也有了飞速的进步,可以看出我国肉类加工技术水平以及质量都得到了较大的提高。 图表4 2017-2022年中国肉类加工行业生产规模(单位:万吨)

|