|

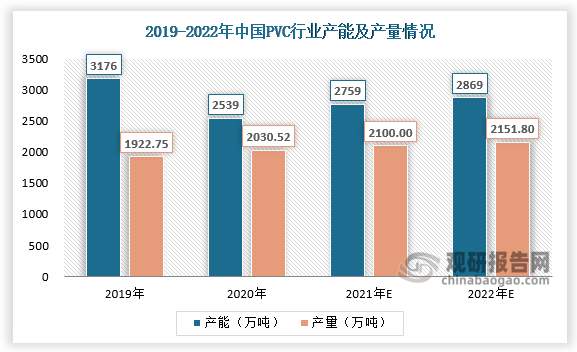

(1)PVC行业的市场现状及前景 随着国民经济的迅速发展,我国PVC产能在快速提升。2019年底,我国PVC产量突破2000万吨,2020年国内产能突破达到2700万吨,2021年,中国聚氯乙烯(PVC)总产能达2713万吨/年。

从国家当前出台的各项政策来看,2023年将是国内发展经济、促进消费的一年。预计PVC需求量在2023年环比增幅约在6.7%。传统需求维持在2%—3%的增速;基建管材、包装片材、软制品、医疗产品预计引领增长点。在2022年以前PVC与房地产关联度较高,其主力下游管材、型材及门窗等硬制品在房地产的应用较大。而在2022年因房地产低迷状态持续时间较长,PVC下游制品行业在电缆料、管材、板片材以及膜料的占比略有提升。

综上,2023年国内PVC供应量增大,但因扩产增速高于需求增速,加之2023年全球经济增长大概率将放缓影响,国内恢复性增长速度受到终端行业景气度限制。下游方面传统型材、地板类市场竞争加大,管材、管件加工产业将继续主导 PVC主要需求,电缆料、膜料、板片材行业存在新的发展机遇。 (2)PVC型材的市场前景 型材是一种具有一定几何形状的物体,一般是由铁、钢,或者是其他具有一定强度和韧性的材料,利用机械通过轧制、挤出、铸造等制造工艺制作而成的。型材这类材料具有具体的外观尺寸,有固定形状的断面,以及良好的力学物理性能,其规格尺寸和材质都必须按照国家标准 。型材可以独自加工成制造品,常用于建筑结构与制造安装,一般型材不能直接使用,需要工程师根据需求对型材进行选择,然后再根据数据标准对型材进行分割、加工,以及热处理,直至达到设计的精度要求。 PVC型材是由PVC树脂添加各种功能助剂后,经过高温挤出成型的工业和生活用PVC产品。添加了功能助剂的PVC型材具有抗老化,抗紫外线,耐腐蚀,强度高,价格便宜,保温及隔热性能好等特点,可以部分替代铝型材,钢材等。 PVC型材一般按性能可分为硬质和软质两种。硬质PVC型材多用于建筑方面,如制作PVC门窗,PVC地板,PVC管材等;软质PVC型材用于PVC软管,输电电缆等。

在建筑领域,建筑作为国民经济支柱产业,占国内生产总值的比例始终保持在6.5%以上,截至2021年全年全国实现建筑业增加值8万亿元,占国内生产总值的7%。同时,建筑业总产值呈逐年增长态势,截至2021年底中国建筑业总产值达到29.3万亿元,2013—2021年年均增长8.8%。由此可见,我国PVC型材行业需求或将持续保持上升。 此外,在建筑装修领域,在新冠肺炎疫情、建筑业总承包制推行企业资质改革的影响下,我国建筑装饰行业仍然表现较强的市场韧性,产值规模保持稳步增长态势。根据数据显示,2021年,我国建筑装饰行业完成工程总产值达到5.24万亿元,2017—2021年的年复合增长率23.86%,并且预计2022年将增加至5.63亿元。可见,我国PVC型材行业发展空间较大。 聚氯乙烯(PVC)是重要的有机合成材料,是五大通用合成树脂之一。PVC因其优良的耐化学腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工的优点,被广泛应用于工业、农业、建筑、电子、医疗、汽车等领域,成为应用领域最广的塑料品种,在国民经济中占据重要地位。PVC目前主要用于包装材料、电子材料、节水灌溉、农用薄膜、建材产品、日用品等现代制造业和新材料行业,并且可以广泛替代钢材、水泥、木材等传统工业原料,是“以塑代木、以塑代钢、以塑代塑”的重要原料。 近些年来,为了促进塑料型材行业发展,我国颁布了多项关于支持、鼓励、规范塑料异型材行业的相关政策,如中共中央办公厅发布的《关于推动城乡建设绿色发展的意见》完善绿色建材产品认证制度,开展绿色建材应用示范工程建设,鼓励使用综合利用产品。加强建筑材料循环利用,倡导绿色装修,鼓励选用绿色建材、家具、家电。 随着产业结构的升级,PVC制品向高性能化、轻量化和绿色环保化的升级换代步伐进一步加快。我国PVC型材有较大发展空间。因此该项目具有很好的市场前景。

|