|

(1)市场规模逐年递增 我国城镇化进程还在加速,中产阶级还在扩增,消费者的食品安全意识也在不断提升,京津冀地区、粤港澳大湾区等区域合作步伐在加快,并且生鲜电商带动的国内农产品、冷链食品的产地、加工地和消费市场重塑,冷链需求正在快速增加。数据显示,2020年我国食品冷链物流市场总规模为3,832亿元,同比增长13.0%,仍保持稳定增长态势。预计2022年冷链物流行业市场规模将增至4,567亿元。

图表1 2017-2022年我国冷链物流市场规模

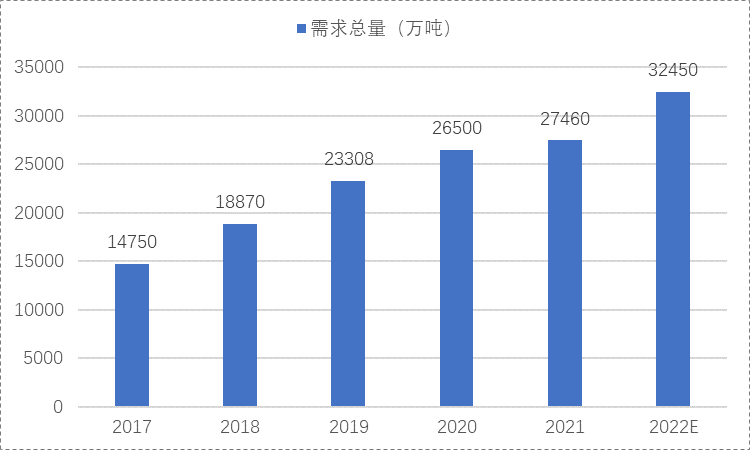

(2)需求总量持续增长 2020年我国冷链物流需求总量为2.65亿吨,同比增长13.69%。随着城乡居民消费水平和消费能力不断提高,冷链物流的需求持续旺盛。在疫情防控常态化形势下,2021年冷链物流发展势头强劲,市场需求总量突破2.7亿吨。预计2022年冷链物流需求总量将超3.2亿吨。 图表2 2017-2022年我国冷链物流需求总量

(3)市场集中度加强 近年来国内冷链业务发展迅速,百强企业营收规模不断扩大。2020年百强企业总营业收入达695亿元,占全年冷链物流市场总规模的比重为18.1%。2021年百强企业总营业收入达927亿元,比2020年增长232亿元,冷链市场集中度进一步加强。预计2022年中国冷链物流百强企业营业收入将突破1,000亿元,营收占比将提高至22.8%。

图表3 冷链物流百强企业营业收入及占行业规模比重

(4)市场前景广阔 ①城镇化趋势稳步推进冷链物流产业发展 我国城镇化道路起步较晚,尚处初级阶段,有较大的发展空间。在联合国开发计划署发布的报告中指出,预计到2030年,中国将新增3.1亿城市居民,届时中国城市人口总数将超过10亿,城镇化率将达70%。城市居民无法实现农产品等食品的自产自销,进一步带动了肉禽蛋、水产品、乳制品等易腐食品和反季节蔬菜水果的消费总量;城镇化进一步推动了农产品规模化、集中化、区域化生产,因此加大了食品消费需要通过冷链物流方式实现由产地向城市输送的需求。 ②生鲜电商的快速崛起推动冷链物流产业发展 近年来,生鲜电商备受资本和市场青睐,不断涌出,生鲜网络零售额快速增长。由于生鲜电商产品冷链运输比例远高于初级农产品整体平均水平,这是带动总体冷链率上升的关键因素,生鲜电商的需求也将支撑冷链物流市场的增长下限。 第三方冷链物流适合缺乏大规模投资自建物流能力的中小规模电商。早期生鲜电商多采用自建冷链物流保证服务质量,但生鲜电商目前正处于扩展业务版图的早期阶段,自建物流投资未必能始终跟上,因此成本低、社会化程度高的第三方物流若能保障服务质量,树立品牌,将得到更多生鲜电商的青睐。 ③无人零售趋势推动冷链物流产业发展 随着人工智能在各个领域应用推广,无人超市、无人便利店、无人值守停车场、无桩共享单车这类的在无人值守范畴以内的新型零售模式开始在各个地方兴起;当人们越来越厌烦在长久的排队等待中消磨时间时,新的无人零售方式带给了消费者更个性、更便捷的消费体验。未来,无人零售店将逐步替代传统便利店,同时,随着成本降低,无人零售店的铺设规模可能远超传统便利店的数量。 保守预计未来十年,无人零售店新增20万家,无人零售店的投资额将达200亿元。假设每个无人零售店配置5-10台商用冷链产品设施,无人零售店对于商用冷链终端设施的新增需求就可达到100-200万台;如果每台冷链产品设施单价5,000元,则无人零售店对应的冷链产业规模将达到50-100亿元。

|